Üç aylık özet: Küresel büyüme paradoksu ve parasal sıkılaşma trendi

Son dönemde küresel ekonomide yavaşlama işaretleri arttı. Yüksek enflasyon bireylerin reel harcamalarını aşındırmaya devam ederken, yükselen faiz oranları reel sektörün yükünü ve finansal borçları daha da artırarak ekonomideki...

Son dönemde küresel ekonomide yavaşlama işaretleri arttı. Yüksek enflasyon bireylerin reel harcamalarını aşındırmaya devam ederken, yükselen faiz oranları reel sektörün yükünü ve finansal borçları daha da artırarak ekonomideki yavaşlama risklerini artırmaktadır.

Bu nedenle küresel büyüme oranları açısından daha zorlu bir seviye göreceğimizi düşünüyoruz. Zayıflayan harcama eğilimi ve yatırım eğilimindeki düşüş, halen katı olan işgücü piyasası tarafından büyük ölçüde dengeleniyor, bu nedenle daralma yerine yavaşlama beklemenin daha mantıklı olduğunu düşünüyoruz.

FOMC'nin önümüzdeki toplantılarda oranları agresif bir şekilde artırmaya devam etmesi bekleniyor. Fed'in yıl sonuna kadar federal fon oranını %4 bandının üzerine çıkarması kuvvetle muhtemeldir. Sıkı politika duruşu, gelecek yıl resesyonu daha olası hale getirebilir. 2023 yılındaki durgunluk ortamı çerçevesinde Fed'in uzun vadeli beklentilerinin revize edilmesini bekliyoruz.

2007'den bu yana en belirgin şekilde tersine çevrilmiş getiri eğrisi, ABD ekonomisinin resesyona girmesiyle ilgili endişeleri yansıtıyor. Mevcut perspektifte, Fed'in işgücü piyasasında önemli bir gevşeme görmeden faiz oranlarını yükseltmeyi bırakması beklenmiyor.

Daha fazla merkez bankasının Fed'in daha agresif bir politika duruşu benimseme konusundaki liderliğini izlemesi bekleniyor. Bu bağlamda, olası faiz artırımlarının etkisinin tahmin edilmesinde Avrupa Merkez Bankası'nın duruşu da önemli olacaktır. Son dönemde Rusya'ya uygulanan yaptırım paketi, Euro Bölgesi için resesyon riskini artırmış ve daha geniş dönem için faiz artırımlarına daha fazla şüpheyle yaklaşmamıza neden olmuştur.

Jeopolitik Riskler, Durgunluk Sıkıntıları ve Küresel İş Döngüsü

Fed, Hazine ve ipoteğe dayalı menkul kıymetlerin bilançosundaki varlıklarını azaltmaya devam ediyor. Fed'in bilançosu küçülürken ve faizler yükselirken, durgunluğun etkileri birçok farklı faktörden dolayı ciddi bir politika ve finansman ikilemi yaratıyor.

Euro Bölgesi enflasyonu, Rusya-Ukrayna savaşı ve arz-talep dengesizlikleri nedeniyle daha da kötüleşerek Eylül ayında yıllık %9,9 ile yeni bir zirveye ulaştı. Avro Bölgesi ekonomisi hala Rusya'nın enerji yaptırımlarından ağır şekilde etkileniyor. Yüksek gaz depolama seviyelerine ve sürekli sıvılaştırılmış doğal gaz akışına rağmen, kıta hala ekonomik sıkıntıyı daha da kötüleştirebilecek elektrik kesintileri ve enerji tayınlama riskleriyle karşı karşıya.

Bu nedenle, önümüzdeki aylarda enflasyonun daha da artması muhtemeldir, ancak Avrupa'daki ekonomik büyümenin daha büyük faiz oranları artışlarını sürdürecek kadar güçlü olup olmayacağı açık değildir. Gelişmekte olan piyasa para birimleri son birkaç ayda aşırı baskı altına girdi. Fed'in faiz artırımları, jeopolitik riskler ve yavaşlayan küresel büyüme gibi etkenlerle gelişmekte olan ülke para birimlerinde değer kaybı hareketi devam edebilir.

Türkiye Ekonomisi Perspektifi

Dünyada jeopolitik risklerin yarattığı küresel ekonomik durgunluk tehlikeleri, büyüme beklentilerinin aşağı çekilmesine neden oluyor. Durgunluğun kaçınılmaz bir risk olarak görüldüğü bir ortamda, arz kısıtlamaları ve gıda ve enerji arzı gibi konularda yaşanan sıkıntılar, ekonomik yavaşlama ile eş zamanlı olarak artan enflasyonist baskılara işaret etmekte ve bunun küresel ekonomiler üzerindeki ağırlığı zamanla artmaktadır. Türkiye bu sorunu hem üretici hem de tüketici fiyatları bazında yaşıyor. Rusya'nın Şubat ayında Ukrayna'yı işgal etmesiyle canlanan emtia maliyetlerindeki küresel yükselişe bağlanan enflasyonda döngüsel bir düşüşe güvenilirken, ekonomik yavaşlama tehditlerine daha düşük faiz oranları uygulayarak cevap vermek tercih edildi.

Merkez bankası gösterge faiz oranlarını tekrar indirirken ve müteakip üçüncü toplantısında, beklenenden hızlı faiz indirimi sonrası son derece gevşek politika döngüsünü derinleştiren indirimlerin yaklaştığının da sinyalini verdi. Para Politikası Kurulu, yıllık %83,5 enflasyon oranına rağmen bir haftalık repo faizini %12'den %10,5'e indirdi. Beklentilerin üzerinde bir faiz indirimi dilimi söz konusu olsa da tek haneli olarak %9 olacak olan beklenen faiz oranlarına Aralık ayından itibaren daha hızlı ulaşılacağı anlaşılıyor.

Merkez Bankası’nın açıklamasında anahtar cümle şudur: “Banka, bir sonraki toplantıda benzer bir adım atmayı ve faiz indirim döngüsünü bitirmeyi düşündü”. Aralık ayı itibarıyla tek haneli %9 beklenen faiz oranlarına daha hızlı ulaşılacağı anlaşılıyor. 100 – 100 – 100 bps olması beklenen dilimler 150 – 150 olarak gerçekleşmektedir. Para politikasının, hükümetin ekonomik perspektifi ile enflasyon ve küresel parasal sıkılaştırma faktörleri arasında alışılmadık bir trendde devam edeceği anlaşılmaktadır. Merkez Bankası'nın politika metninden de anlaşılacağı üzere, Kasım ayı toplantısında benzer bir faiz dilimi ve tek haneli faiz oranı bekliyoruz.

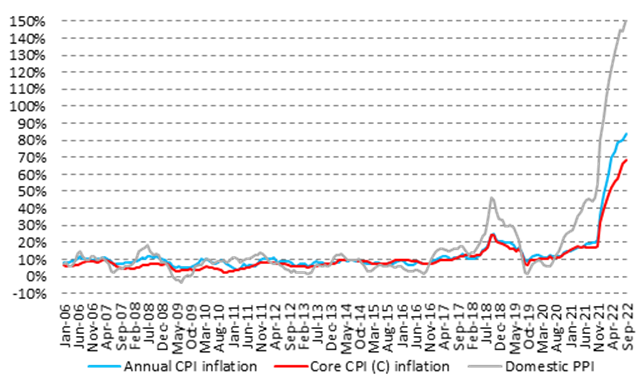

Türkiye yıllık enflasyonu

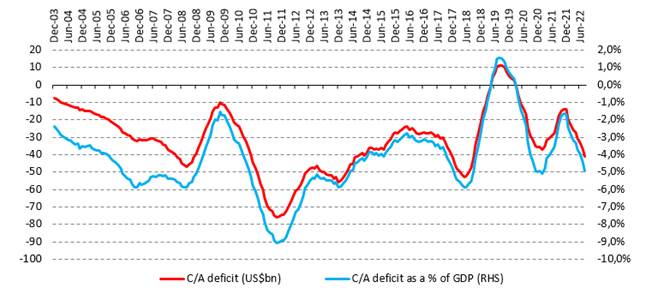

Türkiye'nin cari işlemler dengesi, milyon ABD doları, 12 aylık

Ekonomi yönetimi, finansal aktarım mekanizmasında seçici bir yaklaşım benimsemekte ve belirli sektörlerde kredi akışını sürdürmek istemektedir. Politika faizi ile piyasa faizleri arasındaki kopukluk, ekonomideki karar vericileri bir dizi makroihtiyati tedbir almaya sevk etti. Bunlar, daha ucuz işletme kredilerine yol açan ve bankaları dövizden TL'ye daha fazla çevirmeye sevk eden teminat değişiklikleri ve menkul kıymet kurumları gibi bir dizi kural değişikliğini içeriyor. Merkez Bankası, yıl sonunda %9'a düşmesi beklenen politika faizini referans almak istiyor. Ama banka maliyetleri + kâr koyduğumuzda normalde 5 puanın üzerinde olması gereken kredi faiz oranları hiçbir şekilde bu seviyelere düşemez. Mevduat oranlarının %20 veya %23'e ulaşabildiği bir ortamda kredi çıkışları doğal olarak yavaşlamakta, bu da sistemin işlerliğini ve parasal aktarım mekanizmasını etkilemektedir.

Türkiye bir büyüme hikayesi yaratmak istiyor ve üretimi, istihdamı ve yatırımı artırmanın yollarını yaratmayı hedefliyor. Bunun yolunun gevşek para politikası ve ucuz finansman maliyetlerinden geçtiğini düşünüyor. Türkiye'nin yeni ekonomi perspektifinde geleneksel politikalardan farklı bir örnek olay incelemesine konu olduğunu görüyoruz. Şimdiye kadar, modelin çıktıları, yıl boyunca Arjantin pesosundan sonra en kötü performans gösteren yükselen piyasa para birimi olan lira ve fiyat istikrarında kendini gösterdi.

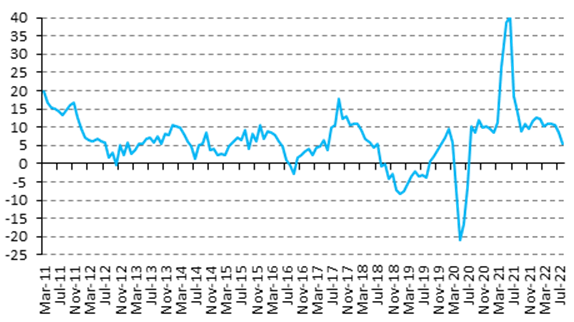

Sanayi Üretimi, 3 aylık hareketli ortalama, yıllık % değişim

Emtia Fiyatları ve Risk Profili

Küresel ekonomik durgunluğa ilişkin artan endişe piyasalarda geri çekilmelere neden oldu. Bu konjonktür emtia fiyatlarına da yansıdı ve jeopolitik riskler ve arz sorunları nedeniyle hızla yükselen emtia fiyatlarının soğuma aşamasına geçtiğini gözlemledik. Son dönemde emtia fiyatlarında yaşanan keskin dalgalanmalar, yatırımcıların işlemlerini azaltmalarına neden olarak piyasa likiditesinin düşmesine ve fiyatlarda oynaklığın artmasına neden oldu.

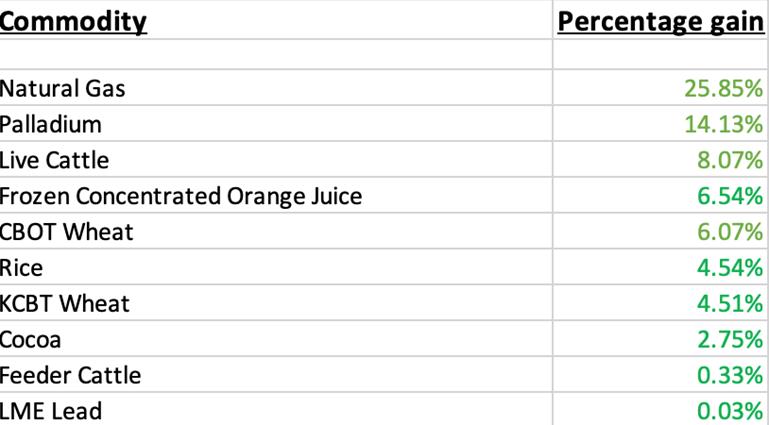

Emtia piyasaları 3Ç22’de düştü, ancak 2021 sonundaki seviyeden hala marjinal olarak yüksekti. ABD ve İngiltere borsalarında işlem gören 29 ana emtiadan oluşan emtia varlık sınıfı, 3Ç22’de %6,87 daha düşük ve 9A22’de %0,70 daha yüksek oldu. 3Ç22’de yükselen faiz oranları ve güçlü ABD doları emtia fiyatları üzerinde baskı oluşturdu.

Kıymetli metaller, 3Ç22’de varlık sınıfının en iyi performans gösteren sektörü oldu ve paladyumdaki %14'ün üzerinde kazanç sayesinde sadece %0,70 kayıp kaydetti. Kıymetli metaller 9A22’de %5,85 düştü. Hayvansal ürünler 3Ç22’de %3,28 düştü, ancak 2022'de şimdiye kadar %5,48 daha yüksekti. Soft emtialar 3Ç22’de %3,64 düştü ve 3Ç22’de %11,57 düştü ve 9A22’de %2,19 yükseldi ve enerji 3Ç22’de %12,89 düştü, ancak 30 Eylül itibariyle yıllık %24,65 daha yüksek. Arz yanlı faktörler enerji ve gıda fiyatlarını desteklerken, güçlü dolar ve yükselen faiz oranları metaller ve mineraller üzerinde baskı oluşturuyor.

Q3 2022 Emtialarda Kazananlar

Q3 2022 Emtialarda Kazananlar

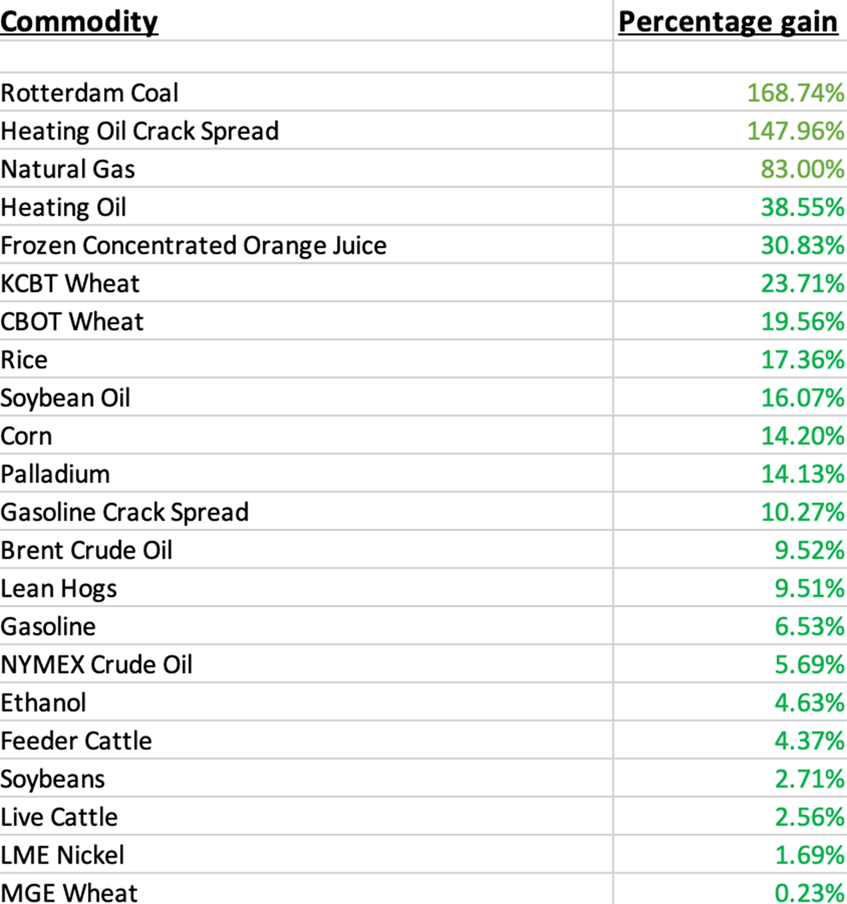

Emtialarda 2022 YTD Kazananları (3. Çeyrek sonu)

Emtialarda 2022 YTD Kazananları (3. Çeyrek sonu)

Emtialarda 3. Çeyrek Kaybedenler

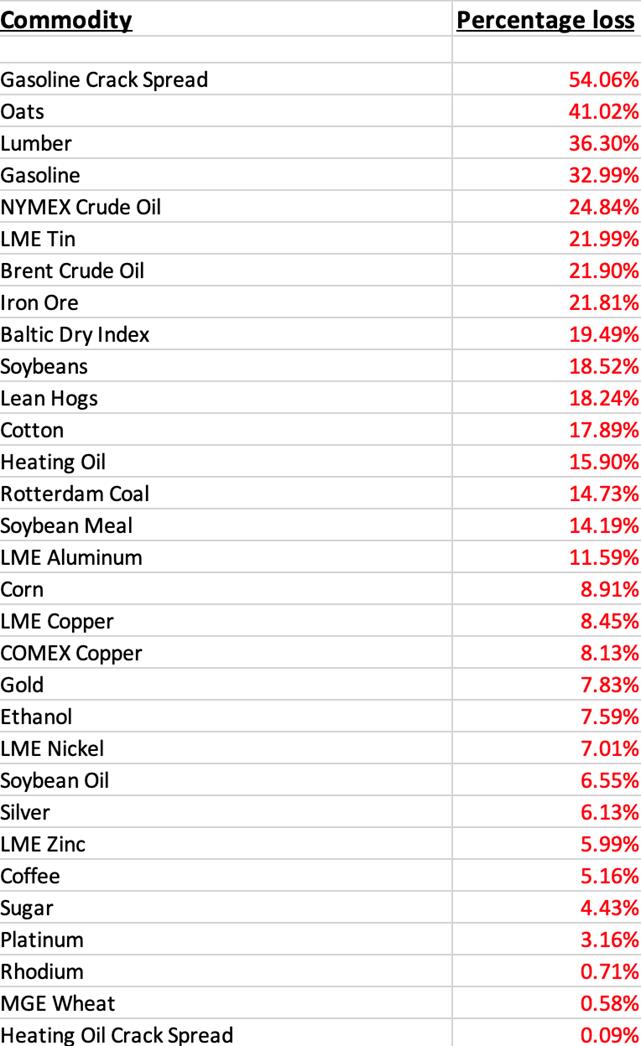

2022 Yılı Emtia Kaybedenler (3. Çeyrek sonu)

2022 Yılı Emtia Kaybedenler (3. Çeyrek sonu)

Kaynak Enver Erkan / Tera Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.