BoE ve BoJ müdahaleleri

BoE gilt alımı Traderlar, İngiltere Merkez Bankası'nın bu hafta tahvil alım programı için son tarihi uzatmayacağını onaylamasının ardından varlıklarını sattı. Ve saatler sonra piyasadaki her şey tersine döndü. BOE, müdahalenin...

BoE gilt alımı Traderlar, İngiltere Merkez Bankası'nın bu hafta tahvil alım programı için son tarihi uzatmayacağını onaylamasının ardından varlıklarını sattı.

Ve saatler sonra piyasadaki her şey tersine döndü. BOE, müdahalenin geçen ay başlamasından bu yana en büyük acil durum alımlarını yaptı. Çarşamba günü yatırımcılar tarafından sunulan tüm geleneksel tahvilleri satın alarak toplamda 4,56 milyar sterlin (5,1 milyar dolar) kazandı. 30 yıllık neredeyse tüm kayıpları sildi ve günü temelde değişmeden %4.8 ile bitirdi.

BOE, finansal istikrarı korumak için giderek daha büyük müdahaleler yaptı. Bu hafta, belirli bir operasyonda satın alabileceği gilt miktarını artırdı ve rekor bir satıştan sonra alımları enflasyona bağlı borçlara genişletti.

Arka planda, yatırımcılar, BOE desteğinin geri çekilmesinin piyasayı daha fazla kargaşaya sokacağından endişe duyuyor ve emeklilik fonları önlemlerin genişletilmesi çağrısında bulunuyor. Çarşamba günü, merkez bankası tahvil alımlarının bu hafta sona ereceğini yinelemek zorunda kaldı ve Financial Times'ın yetkililerin bankacılara son tarihi uzatabilecekleri konusunda özel olarak brifing vermesinden sonra bazı traderları şaşırttı.

ABD tahvilleri ve küresel tahvil satışları ABD Hazine tahvilleri ve diğer ülke borçlanma senetleri, dünya genelindeki merkez bankalarının enflasyonu azaltmak için faiz oranlarını yükseltmesi ve fiyatlara ters yönde hareket eden devlet tahvillerinin getirilerini artırmasıyla, bu yıl hisse senedi piyasaları ile birlikte düştü. Hazine piyasasındaki seyrek likidite olayları, bazı yatırımcıları kenarda tutarak fiyat dalgalanmalarını şiddetlendirdi.

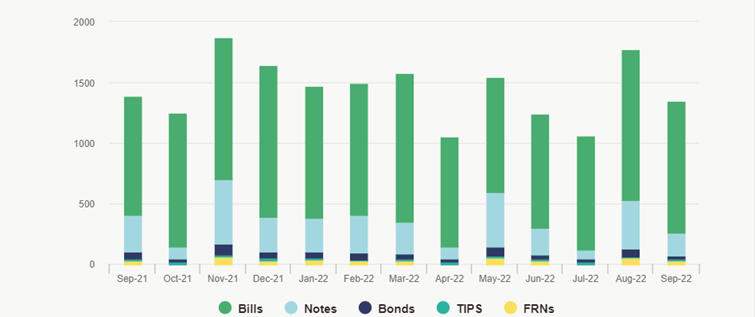

ABD Hazine Menkul Kıymet İhracı ($B)

22 Eylül Tahvilleri = 30 milyar dolar

YTD istatistikleri şunları içerir:

İhraç (Eylül itibarıyla) 12,5 trilyon dolar, Y/Y -%15,1

İşlemler (Eylül itibariyle) 627,0 milyar ADV, Y/Y %2,0

Dolaşımda (Eylül itibarıyla) 23,7 trilyon ABD doları, Y/Y +%8,3

ABD tahvilleri ve dünya çapında korelasyon

MSCI portföy yönetimi araştırması başkanı Andy Sparks, "Dünyanın dört bir yanındaki merkez bankaları ortak bir düşmanla mücadele ediyor ve büyük ölçüde aynı araçları kullanıyor. Sonuç olarak, tahvil piyasaları arasında önemli ölçüde yüksek korelasyonlar görüyoruz" dedi.

Bazı ülkelerin tahvil getirilerinin 2015’ten bu yana ABD Hazineleri ile korelasyonu… Para birimine göre düzeltilmiş getirilerle ilgili korelasyonlar. 1 korelasyonu, varlıkların aynı yönde hareket ettiği anlamına gelir. -1, varlıkların zıt yönlerde hareket ettiği anlamına gelir.

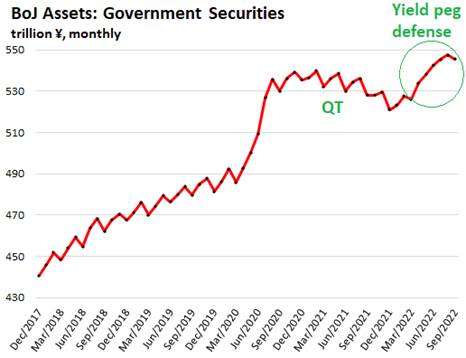

BoJ müdahalesi Pandemi teşvikinin bir parçası olarak, BOJ devlet tahvillerini 48 trilyon Yen artırdı - kredilerdeki artışın yarısından az. Ve 2021'in başlarında varlıklarını artırmayı bıraktı ve ardından önümüzdeki 12 ay boyunca Şubat 2022'ye kadar varlıklarının 11 trilyon yen azalmasına izin verdi. Dolayısıyla, QE'sinin kredi kısmı hala sallanıp inerken bile, QE'sinin tahvil kısımları vardı.

Ancak daha sonra, 2022'nin başlarında, Fed oranlarını artırmaya başladı ve QT fikri hakkında önden gitmeye başladı, ECB oran artışları hakkında konuşmaya başladı ve diğer merkez bankaları aylardır faizleri yükseltirken, BOJ hala negatifine tutunuyordu.

Ve yatırımcılar JGB'leri boşaltmaya başladı ve getiri, getiri sabitleyicisine çarpıyordu ve BOJ, çoğunlukla finansal medyada yaygın olarak basılan “sınırsız” tahvil alımları söylemiyle, aynı zamanda gerçek alımlarla da getiri sabitini savunmaya karar verdi. Varlıkları, QT'deki 11 trilyon yen'i geri alarak ve üstüne 7 trilyon yen ekleyerek 18 trilyon yen arttı. Çok büyük bir miktar değildi, ancak verim eğrisini savunacak kadar büyüktü:

BoJ Assets: Devlet Menkul Kıymetleri (trilyon ¥, aylık)

Para birimlerini savunmak ve getiri eğrilerini kontrol etmek İngiltere'de, bankanın Para Politikası Komitesi'ne (MPC) danışmadan müdahalesi, getiri eğrisi kontrolü olarak bilinen şeyin bir biçimidir. Bu, merkez bankasının tahvil satın almak için belirli bir miktar para yaratmak yerine belirli bir getiri elde etmek istediği bir QE çeşididir. Böyle bir politika, esas olarak, merkez bankasının 2016'dan beri getirileri çok düşük seviyelerde tutmak için tahvil satın aldığı Japonya ile ilişkilidir.

Şimdiye kadar, Japonya Merkez Bankası amacına ulaştı, ancak bankanın QE yoluyla daha fazla para yaratması gerektiğinden yen çok değer kaybetti: şu anda 3,8 trilyon ABD Doları Japon devlet tahvili var, toplam pazarın yarısından fazlası.

Rohan Khanna da dahil olmak üzere UBS stratejistleri bu hafta, "Japon devlet tahvil getirilerinin küresel sabit gelir için nasıl bir çapa olduğu göz önüne alındığında, bir politika değişikliğinin yansımalarının küresel varlıklarda çok uzaklarda yankılanması muhtemeldir" diye yazdı: "BoJ politika değişikliğinden en çok etkilenen piyasalar, Japon yatırımcıların ayak izinin en büyük olduğu piyasalar olacaktır."

Yakın bir politika değişikliği UBS'nin radarında olmasa da, bankadaki bir ekip, bu hafta "en zorlu müşteri sorularına" yanıt veren bir notun parçası olarak sürpriz bir hareketin olası sonuçlarını gözden geçirdi.

Örneğin, BOJ'un 10 yıllık getiriler üzerindeki sert tutumunun üst sınırını yükseltmek, "spekülatif yen açıklarının silinmesine yardımcı olur ve para biriminin dolar karşısında 130'a yükselmesine yardımcı olur”, dedi. Temel bir senaryo olmasa da, BOJ'nin üst sınırını tamamen terk etmesi, Japon yatırımcıların elinde bulunan büyük miktardaki JGB'leri geride bırakan ABD ipoteğe dayalı menkul kıymet getirilerinde bir artış görebilir.

Sonuç? Çoğu merkez bankası aynı yönde ilerlerken, bir ülkenin enflasyonla mücadelesinden vazgeçebileceğine dair spekülasyonlar, diğer politika yapıcıların da sonunda aynı şeyi izleyeceği umutlarını körükleyebilir ve dünya çapında devlet borçlarında dalgalanmalara yol açabilir.

Japonya ve İngiltere'nin tahvil getirilerini kontrol etme hamleleri biraz farklı olsa da, İngiltere Merkez Bankası'nın müdahalesinin de sterlin üzerinde ek aşağı yönlü baskı oluşturması muhtemel. Aynı zamanda enflasyonist olacak. Bu, politika seçeneklerinin şu anda ne kadar çekici olmadığını gösteriyor.

Japonya'nın yaptığı gibi getiri eğrisini kontrol etmenin bir para biriminin gücünü kontrol etmek için iyi bir araç olmadığını da gördük. Japonya'nın eylemlerinin bir sonucu olarak, JPY USD karşısında zayıfladı.

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.